Lundi noir: un paradis pour les spéculateurs par Michel Chossudovsky | |

Mondialisation.ca, Le 5 octobre 2008 | |

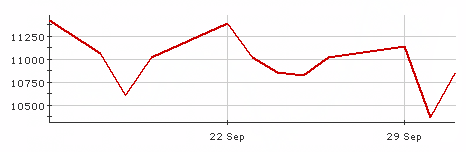

De l’information avait circulé quant à l’issue du vote du Congrès. On s’attendait à ce que le marché dégringole si le plan de 700 milliards de dollars y était rejeté. Les spéculateurs, incluant les principales institutions financières, avaient déjà pris position. Le lundi noir du 29 septembre, les marchés du monde entier se sont écroulés puisqu’on savait que le Congrès américain avait voté contre le plan. La moyenne industrielle du Dow Jones a chuté de 778 points, un déclin de presque 7 %, soit le plus important depuis le 17 septembre 2001, lors de l’ouverture des marchés après le 11 septembre. En termes de pourcentage, il s’agit de la 17e chute la plus importante du Dow Jones Industrial Average (DJIA) en une journée. Les personnes impliquées dans les transactions spéculatives avant le rejet du Congrès ont fait des milliards en ce lundi noir. Ils ont aussi fait des milliards mardi lorsque le marché a rebondi, le Dow ayant remonté de 485 points, un bond de 4,68 %, compensant largement pour le déclin de lundi.

Dow Jones (DJIA) Les acteurs financiers disposant d’informations privilégiées concernant la décision du Congrès ou ayant la possibilité d’influencer le vote de ses membres ont fait des milliards de dollars lorsque le marché a dégringolé. Alors que l’opinion publique célèbre le refus du Congrès d’adopter le plan, la décision de la législature nourrit l’assaut spéculatif, qui à son tour favorise une plus grande concentration de la richesse et du pouvoir financier. Qu’est-ce qui est le plus profitable aux spéculateurs? Le plan en soi ou l’argent qu’ils font en spéculant à savoir si la proposition de sauvetage sera ou non adoptée par le Congrès et implantée par l’administration américaine? Les banques se servent deux fois : elles bénéficient du plan de sauvetage tout en faisant de l’argent en spéculant sur son adoption. La spéculation à court terme Un mouvement de hauts et de bas en dents de scie a caractérisé les marchés financiers ces dernières années : une dégringolade temporaire une journée est compensée par un bond les jours ouvrables suivants. Pour leur part, les analystes dissipent invariablement les mécanismes spéculatifs et attribuent les rebonds au « regain de confiance des investisseurs ». Au cours d’une journée de transactions, la volatilité est considérable. Il y a eu de nombreux « lundis noirs ». Deux semaines avant la chute du 29 septembre 2008, lundi le 15 septembre, le DJIA a perdu 504 points (4,4 %). En moins d’une semaine, la dégringolade financière avait mené à une perte de 800 points du Dow Jones. Amplement documentées, les fluctuations à court terme des bourses sont l’objet de lucratives transactions spéculatives. Ceux qui étaient au courant de la décision du Congrès ont fait énormément d’argent le lundi noir. Le jour suivant, mardi, lorsque les marchés ont rebondi de 4,7% après une chute de 7 % du DJIA, ils ont encore fait énormément d’argent. La décision du Congrès était-elle, d’une manière ou d’une autre, liée à l’assaut spéculatif? Les « lundis noirs » sont potentiellement la source de profits inattendus. Les revenus qui peuvent être dérivés par les institutions financières sont énormes puisqu’elles ont non seulement prescience et possèdent des informations privilégiées, mais aussi parce qu’elles ont la faculté de manipuler les marchés Les fluctuations sont-elles le résultat de la manipulation des marchés? La vente à découvert Dans les deux dernières semaines, la Securities and Exchange Commission (SEC) a interdit partiellement et temporairement la vente à découvert. Nous ne savons toujours pas à quel point cette mesure s’avérera efficace. Cette interdiction temporaire sur la vente à découvert atténue la tendance spéculative, mais elle ne l’empêche pas. Ce type de transaction consiste à vendre des actions que l’on ne possède pas et à les racheter sur le marché au comptant lorsque le prix a chuté. « La SEC a ordonné aux opérateurs, incluant ceux des fonds de couverture (hedge funds), d’arrêter la vente à découvert de près de 800 actions […]. La mesure d’urgence obligeait aussi les grands dirigeants à dévoiler quelles actions ils vendaient à découvert et leur interdisait de spéculer sur la chute des prix. Cette mesure doit prendre fin jeudi à minuit, à moins que les commissaires de la SEC ne décident de la prolonger. » (Reuters, 30 septembre 2008) Les bulletins d’information suggèrent que les marchés ont rebondi en présumant que le Congrès allait adopter la version amendée du plan de sauvetage de 700 milliards de dollars. Encore une fois, ce qui est significatif, c’est qu’il y a plus de gains à faire avec la spéculation sur l’adoption ou le rejet du plan qu’avec le plan lui-même. Ce qui se produit, c’est un mouvement à la baisse, suivi d’une hausse le lendemain, suivi d’une autre chute et d’un autre bond. Le marché est en crise, mais la tendance à la baisse n’est pas constante. Les spéculateurs institutionnels, incluant les institutions financières, bénéficiaires cibles du plan Paulson, font des milliards de dollars en spéculant lors de chaque fluctuation des ventes à découvert de la bourse, lors des hauts et des bas journaliers. Qu’est-ce qui profite le plus aux banques? Le plan de sauvetage ou la spéculation sur l’adoption ou le rejet du plan de sauvetage? Il existe des gains potentiels pour quiconque possède de l’information privilégiée relativement à ce qui se passe derrière les portes closes au Congrès américain, à ce qui se négocie entre le Congrès, le Trésor, la Fed et les institutions financières de Wall Street. De la même façon, il y a des gains à faire en répandant des rumeurs sur les négociations afférentes au plan de sauvetage et en spéculant sur les éventuelles fluctuations des ventes à court terme des marchés boursiers, résultant d’une information fausse et/ou trompeuse. Dans les prochaines semaines, le plan Paulson sera à nouveau l’objet de transactions spéculatives à Wall Street. Sera-t-il adopté? Si oui, sous quelle forme? Sera-t-il reporté? Sera-t-il rejeté? Qui plus est, la levée de l’interdiction sur la vente à court terme par la SEC jouera un rôle proactif en exacerbant l’instabilité des marchés, tout en facilitant l’appropriation supplémentaire de la richesse, orchestrée par le biais des transactions spéculatives. Les spéculateurs de la fin des années 1920 appartiennent à une époque révolue. Les transactions spéculatives d’aujourd’hui sont intégrées aux fonctions normales des géantes institutions financières. Qu’est-ce qui profite le plus aux banques? Le plan de sauvetage ou la spéculation sur l’adoption ou le rejet du plan de sauvetage? Lors de chaque dégringolade ou de chaque rebond, des gains spéculatifs exceptionnels reviennent aux grands spéculateurs. Ceux qui ont tout à gagner sont ceux qui entretiennent des relations privilégiées avec le Trésor, le Congrès et la Réserve fédérale, tout comme ceux qui, dans les coulisses, sont impliqués dans l’élaboration de la politique économique et financière du gouvernement. | |

jeudi 16 octobre 2008

Lundi noir: un paradis pour les spéculateurs

Inscription à :

Publier les commentaires (Atom)

Aucun commentaire:

Enregistrer un commentaire